Уявіть собі чистий інвестований капітал (CIN) як суму інвестицій, яку ваша компанія повинна була вкласти, щоб забезпечити функціонування основних операцій, за вирахуванням зобов'язань, що виникають у процесі діяльності. Простіше кажучи, це точна оцінка фінансових ресурсів, необхідних для отримання доходу та прибутку.

Глибоке розуміння цього поняття дає вам чітке уявлення про ефективність вашого управління. Але як ви можете бути впевнені, що використовуєте ці ресурси найкращим чином? У цьому посібнику ми покажемо вам, як розраховувати, інтерпретувати та оптимізувати цей фундаментальний показник. Ви дізнаєтеся, як CIN безпосередньо впливає на прибутковість і як ви можете перетворити його на стратегічний важіль для стабільного та стійкого зростання.

Занадто багато підприємців і менеджерів зосереджують свою увагу виключно на прибутку, забуваючи про одне фундаментальне питання: наскільки ефективно ми його генеруємо? Приймати рішення, дивлячись тільки на оборот або прибуток, — це все одно, що керувати автомобілем, дивлячись на спідометр, але ігноруючи індикатор запасу палива. Звичайно, ви їдете швидко, але в будь-який момент можете залишитися на дорозі.

Чистий інвестований капітал — це не абстрактне поняття для бухгалтерів. Це приладова панель, яка вимірює стан вашого бізнес-двигуна, чітка картина того, скільки ресурсів ви «заморозили», щоб щодня розвивати свій бізнес.

Розуміння цього поняття є першим справжнім кроком до якісного стрибка в управлінні фінансами. Воно дозволяє відповісти на питання, які виходять далеко за межі простого «скільки ми заробили?».

Ретельний аналіз CIN може відкрити можливості, про які ви навіть не підозрювали. Наприклад, оптимізація управління складом не тільки скорочує витрати, але й звільняє капітал, який ви можете реінвестувати туди, де це дійсно потрібно.

Думати про чистий інвестований капітал означає змінити спосіб мислення: перейти від зосередження уваги лише на результаті до зосередження уваги на ефективності процесу. Важливо не тільки те, скільки ви заробляєте, але й те, скільки вам коштує – у вигляді заблокованого капіталу – отримання цього доходу.

У цьому посібнику ми крок за кроком допоможемо вам розібратися в цьому показнику. Використовуючи просту мову та практичні приклади, ми перетворимо CIN з абстрактного числа в балансі на потужний інструмент для прийняття більш обґрунтованих рішень та забезпечення стабільного зростання.

Декілька компаній вже революціонізували своє управління таким чином. Про це свідчить досвід NovaTech, яка підвищила свою операційну ефективність саме завдяки ретельному аналізу таких показників.

Щоб по-справжньому зрозуміти, що таке чистий інвестований капітал (CIN), забудьте на хвилину про визначення з підручників. Спробуйте уявити його як точну суму, яка потрібна вашій компанії для того, щоб «запустити двигун», тобто діяльність, яка приносить дохід день у день.

По суті, це відповідь на пряме запитання: «Скільки грошей нам насправді потрібно, щоб вести бізнес, виключивши все, що не є суто оперативним?».

Увага: це не загальна сума активів і навіть не чистий капітал. Це показник ефективності, оскільки він виділяє лише інвестиції, необхідні для характерного управління, за вирахуванням тих «безкоштовних» фінансувань, які ви отримуєте від операційного циклу, таких як заборгованість перед постачальниками.

Щоб це обчислити, ми повинні розкласти його на два основні елементи. Кожна компанія, будь то невелика крамниця чи транснаціональна корпорація, фінансує свою діяльність за допомогою двох великих категорій інвестицій.

Отже, чистий інвестований капітал – це не що інше, як сума цих двох елементів: капітал, заблокований на тривалий термін (обладнання), та капітал, необхідний для щоденного циклу (оборотний капітал). CIN = Чисті операційні основні засоби + Чистий операційний оборотний капітал.

Цей підхід дає нам першу і, можливо, найбільш інтуїтивну формулу для розрахунку, яка базується на аналізі того, як використовуються гроші.

Існує два способи розрахунку CIN. Вони дають однаковий результат, але пропонують абсолютно різні перспективи. Це як піднятися на вершину гори двома шляхами: один відкриває вид на інвестиції (активна сторона), інший — на джерела фінансування (пасивна сторона).

1. Метод активів (або операційний метод)Цей підхід, який ми щойно розглянули, зосереджується на тому, як використовується капітал. Він є найбільш логічним для менеджера або підприємця, оскільки безпосередньо аналізує операційні статті.

2. Пасивний метод (або фінансовий метод)Другий підхід виходить з іншого питання:«Звідки беруться гроші, які фінансують ці інвестиції?». Він розраховується шляхом підсумовування всіх джерел фінансування, які мають вартість, тобто власного капіталу та фінансових зобов'язань.

Вибір методу залежить від того, що ви хочете зрозуміти. Якщо ваша мета — поліпшити щоденне управління, використовуйте метод активів. Якщо ж ви ведете переговори з банком або оцінюєте фінансову структуру, метод пасивів є більш прямим. Сучасні платформи, такі як програмне забезпечення для бізнес-аналітики, можуть автоматизувати обидва розрахунки, щоб надати вам повне уявлення без зайвих зусиль.

Чистий інвестований капітал є потужним показником для аналізу економічної ситуації. Наприклад, в Італії інвестиції підприємств є основою економічного зростання. Історично частка валових інвестицій у ВВП становила близько 22,35%, що відображає постійне прагнення компаній фінансувати свою діяльність. Аналіз цих тенденцій є надзвичайно важливим для кожного підприємства, яке прагне зайняти стратегічну позицію на ринку.

Перетворення теорії на практику — найкращий спосіб опанувати будь-яку концепцію. Розрахунок чистого інвестованого капіталу (CIN) може здаватися складним завданням, притаманним досвідченим фінансовим аналітикам, але насправді це логічний процес, доступний кожному, хто хоч трохи знайомий зі своїм балансом.

Щоб це продемонструвати, ми візьмемо дані вигаданої виробничої МСП, «Manifattura Innovativa S.r.l.», і проведемо вас крок за кроком. Ми покажемо вам, де саме знайти потрібні статті в балансі, як їх об'єднати і, що найголовніше, як уникнути найпоширеніших помилок, які можуть зіпсувати весь аналіз.

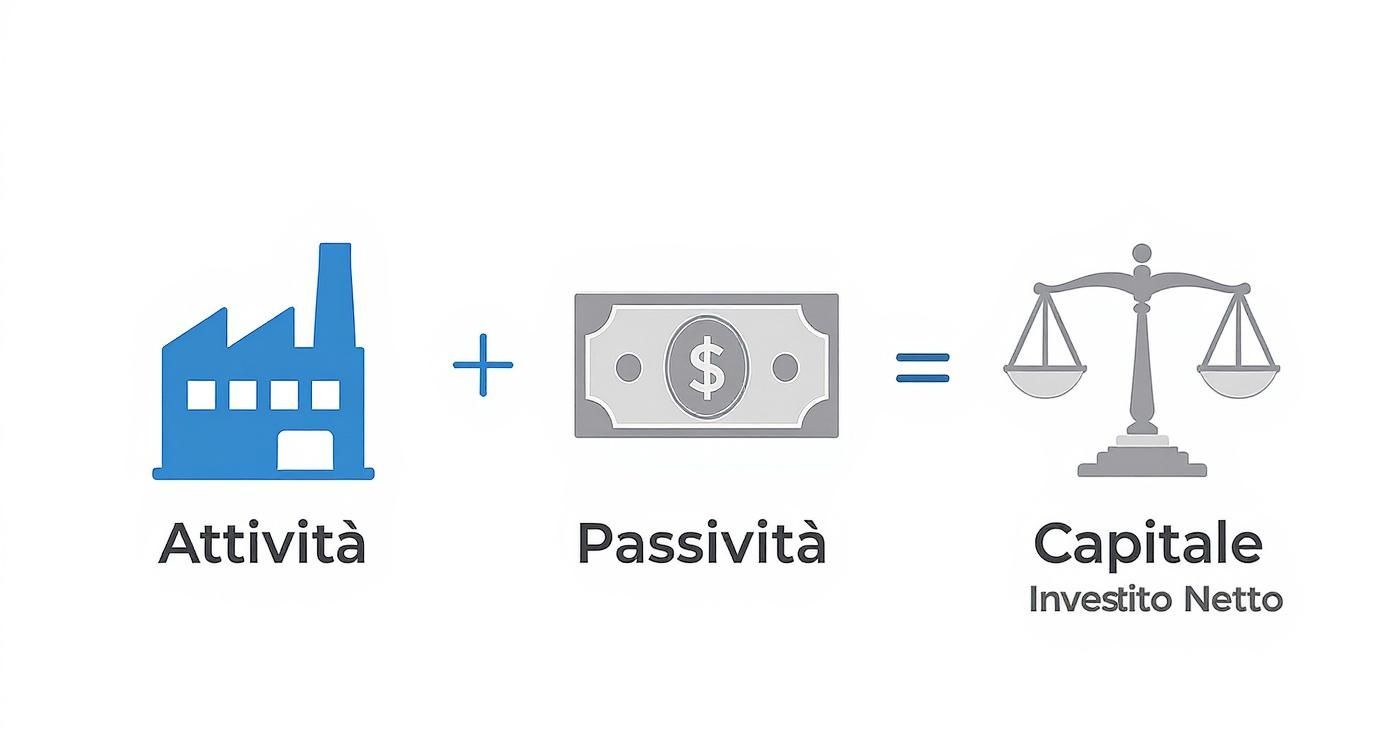

Ця інфографіка підсумовує хід розрахунку, показуючи, як операційні активи та пасиви врівноважуються для визначення капіталу, який компанія фактично використовує.

Зображення відразу дає уявлення про суть: CIN — це баланс між інвестиціями, необхідними для функціонування машини (активами), та «безкоштовним» операційним фінансуванням (пасивами), яке полегшує навантаження, даючи чітке уявлення про реальні фінансові зобов'язання.

Відправною точкою завжди є баланс. Не варто панікувати через технічні деталі, нам потрібно лише визначити кілька ключових позицій. Уявімо, що баланс Manifattura Innovativa S.r.l. містить такі значення:

Поточна операційна діяльність:

Поточні операційні зобов'язання:

Чисті операційні основні засоби:

За допомогою цих чисел ми обчислимо CIN двома різними способами, щоб продемонструвати, що при правильному підході результат не змінюється.

Цей підхід базується на тому, як компанія використовує свої ресурси. Він є найбільш інтуїтивним для менеджера або підприємця, оскільки базується на щоденних операційних операціях.

Що нам говорить ця цифра? Що Manifattura Innovativa S.r.l. потребує 500 000 євро капіталу для фінансування своєї основної діяльності. Ця цифра є основою, на якій будується будь-який поважний аналіз прибутковості.

Сам розрахунок простий, але помилка завжди може трапитися. Невелика помилка може звести нанівець весь розрахунок. Будьте дуже уважні, щоб не:

Контроль цих елементів є надзвичайно важливим. Хорошим способом спростити цей процес є використання візуальних інструментів. Ознайомтеся з нашим посібником про створення ефективних аналітичних дашбордів на Electe , щоб перетворити цифри на миттєві інсайти. Добре розроблена інформаційна панель допоможе вам відразу побачити аномалії та відстежувати динаміку CIN у часі, що зробить аналіз більш динамічним і менш схильним до ручних помилок. Ви зможете побачити вплив зміни запасів або кредитів майже в режимі реального часу.

Розрахунок чистого інвестованого капіталу (CIN) є важливим кроком, але сама цифра нічого не говорить. Чи є CIN у розмірі 500 000 євро великою сумою? Малою? Відповідь, як завжди, така: це залежить.

Все залежить від того, скільки прибутку принесе ця інвестиція. І саме тут CIN перетворюється з простої статті бюджету на динамічний показник ефективності, пов'язаний з одним з найулюбленіших KPI інвесторів: ROIC (Return on Invested Capital, рентабельність інвестованого капіталу).

ROIC вимірює саме це: прибуток, який компанія отримує за кожен євро капіталу, вкладеного в свою операційну діяльність. Формула проста, але дуже ефективна:

ROIC = NOPAT / Чистий інвестований капітал

Де NOPAT (Net Operating Profit After Taxes) – це не що інше, як операційний прибуток після оподаткування. Практично, це серцевина прибутковості підприємства, термометр, який вимірює, наскільки ви вмієте перетворювати інвестиції в готівку.

Чому ROIC так важливий? Тому що він йде прямо до суті. На відміну від інших показників, він повністю ізолює ефективність операційного управління, відкидаючи вплив фінансової структури (тобто скільки у вас боргів). Він показує, чи ефективний «двигун» вашої компанії, незалежно від того, як ви заправили його паливом.

Якщо ваш ROIC перевищує вартість капіталу (відомий WACC - Weighted Average Cost of Capital), ви створюєте цінність. Якщо він нижчий, ви її знищуєте. Навіть якщо ви отримуєте прибуток.

Компанія може мати мільйонний прибуток, але якщо для його отримання їй довелося заморозити величезний капітал, її ROIC може виявитися невтішним. Навпаки, мале підприємство з більш скромними прибутками, але оптимізованим і спрощеним CIN може похвалитися високим ROIC, що є явним ознакою відмінного управління.

В італійському контексті вміння управляти інвестованим капіталом є ключовим конкурентним фактором. Оптимізація поточних активів і пасивів не тільки покращує ліквідність, але й безпосередньо впливає на прибутковість. Аналіз сектора підкреслює важливість скорочення запасів і жорсткого контролю над циклом надходжень і платежів. Щоб зрозуміти, як італійські компанії справляються з цим викликом, ви можете прочитати детальну інформацію про управління операційним капіталом на сайті studioallieviacademy.com.

Повернемося до нашої компанії «Manifattura Innovativa S.r.l.» з її CIN у розмірі 500 000 євро. Припустимо, що вона зможе генерувати NOPAT у розмірі 75 000 євро.

Дуже гідний результат. Але що станеться, якщо керівництво вирішить втрутитися в інвестований капітал, щоб зробити його більш ефективним?

Сценарій А: Скорочення запасів на складіКоманда вдається скоротити запаси на складі на 50 000 євро, не втративши жодної продажі. Чистий оборотний капітал знижується з 150 000 євро до 100 000 євро, що призводить до загального CIN у розмі рі 450 000 євро.

Сценарій Б: Прискорення надходжень від клієнтів. Переглянувши умови оплати, компанія змогла зменшити дебіторську заборгованість клієнтів ще на 40 000 євро. Оборотний капітал знову знизився, а загальний CIN склав 410 000 євро.

Ці приклади демонструють фундаментальну істину: ви можете підвищити прибутковість, не продаючи жодного додаткового продукту. Кожне рішення щодо управління складом, швидкості надходження коштів або придбання нового обладнання безпосередньо впливає на ROIC. Оптимізація чистого інвестованого капіталу означає підвищення гнучкості, ефективності та, зрештою, прибутковості компанії.

Чітке розуміння чистого інвестованого капіталу (CIN) — це лише початок. Справжня цінність створюється тоді, коли ви перетворюєте це розуміння на конкретні дії. Мета проста, але амбітна: зробити вашу компанію більш гнучкою, звільнивши цінні ресурси, які інакше залишалися б заблокованими в малопродуктивних видах діяльності.

Щоб досягти цього, ви повинні діяти на двох основних фронтах, які є цеглинками, з яких будується CIN: з одного боку, управління оборотним капіталом, а з іншого — оптимізація довгострокових інвестицій, тобто основних засобів.

Зверніть увагу, що мова не йде про безрозбірливе скорочення витрат. Мова йде про більш розумну роботу. Кінцевою метою є зменшення капіталу, необхідного для отримання того самого обороту, що відповідно збільшить ROIC та вартість, створену для компанії.

Оборотний капітал — це поле битви, де щодня вимірюється операційна ефективність. Навіть невеликі поліпшення в цій сфері можуть мати величезний вплив на ліквідність. В основному слід зосередитися на трьох напрямках.

1. Прискорити активний цикл (надходження від клієнтів)Кожен день затримки в надходженнях є капіталом, який ваша компанія, по суті, позичає своїм клієнтам. Скорочення середнього терміну надходження коштів (DSO - Days Sales Outstanding) має бути абсолютним пріоритетом.

2. Оптимізація управління запасами Складчасто є «кладовищем» ліквідності. Надмірні або, що ще гірше, застарілі запаси є реальними витратами і величезним поглинанням капіталу.

3. Переглянути умови з постачальниками. Подовженнясереднього терміну оплати постачальникам (DPO - Days Payable Outstanding) є ефективним способом фінансування оборотних коштів без необхідності звертатися до банку.

Основні засоби — це капітал, заблокований на тривалий період. Помилкове рішення в цьому питанні може негативно впливати на баланс протягом багатьох років. Дуже важливо, щоб кожен операційний актив активно сприяв створенню вартості.

Ключовим аспектом є оцінка структури капіталу. Аналіз показників заборгованості порівняно з чистим інвестованим капіталом в Італії, наприклад, дає уявлення про фінансову стійкість. У енергетичному секторі співвідношення заборгованості та інвестованого капіталу в останні роки залишалося на рівні 58–68 %, що показує, яка частина капіталу фінансується за рахунок боргу. Щоб глибше зрозуміти ці динамічні процеси, ви можете дізнатися більше про дані щодо чистого капіталу в Італії на сайті ycharts.com.

Оптимізація інвестованого капіталу — це не лише питання фінансової ефективності. Це стратегічний вибір, який робить компанію більш стійкою, гнучкою та готовою до нових можливостей зростання.

Щоб вжити конкретних заходів щодо основних засобів, можна дотримуватися таких вказівок:

Реалізація цих стратегій вимагає постійного моніторингу даних. Тільки вимірюючи вплив кожної дії, ви зможете зрозуміти, що дійсно працює для вашої компанії, і перетворити управління інвестованим капіталом на стійку конкурентну перевагу.

Розрахунок чистого інвестованого капіталу (CIN) вручну є надзвичайно важливим завданням. Він допомагає зрозуміти логіку, що стоїть за цифрами, «відчути» пульс компанії. Але для прийняття своєчасних стратегічних рішень необхідний постійний динамічний моніторинг. І саме тут технологія стає вашим найпотужнішим союзником.

Саме тому і з'явився Electe, наша платформа для аналізу даних, що працює на базі штучного інтелекту. Ми розробили її спеціально для малих і середніх підприємств, які хочуть розвиватися розумно, без складнощів і витрат, пов'язаних з інструментами для великих компаній. Наша мета проста: перетворити бухгалтерські дані з юридичного обов'язку на постійне джерело стратегічних інсайтів.

Electe безпосередньо до ваших джерел даних, таких як бухгалтерські системи, і автоматизує весь процес аналізу. У режимі реального часу платформа розраховує не тільки чистий інвестований капітал, але й ROIC та всі інші ключові показники, що випливають з нього.

Це означає дві речі. По-перше, ви виключаєте ризик ручних помилок. По-друге, ви звільняєте цінний час, щоб зосередитися не на тому, як обчислювати дані, а на тому, що вони насправді означають для вашого бізнесу.

Уявіть, що у вас є постійно оновлювана інформаційна панель, яка показує динаміку CIN. Це не просто цифра, а динамічний графік, який дозволяє побачити еволюцію інвестованого капіталу, миттєво виявляючи тенденції та аномалії.

Таке відображення одразу показує, як ефективність капіталу (лінія ROIC) реагує на зміни в інвестованому капіталі, надаючи вам миттєвий зворотний зв'язок щодо ефективності ваших стратегій.

Однак справжня сила даних полягає не в тому, щоб дивитися в минуле, а в тому, щоб просвічувати майбутнє. Прогностичні функції Electe аналіз на абсолютно новий рівень.

Платформа дозволяє виконувати моделювання «що, якщо» для оцінки впливу ваших рішень перед їх прийняттям. Ми перетворюємо аналіз з реактивного на проактивний, надаючи вам повний контроль над важелями вашого зростання.

Що сталося б з вашим CIN та ROIC, якби ви змогли скоротити запаси на 10%? А якщо терміни оплати від клієнтів скоротилися б на п'ять днів? З Electe ви можете отримати миттєві відповіді на ці питання на основі ваших історичних даних та прогнозних моделей штучного інтелекту.

Цей підхід перетворює кожного менеджера на стратегічного аналітика, навіть без наявності передових технічних знань. Вам більше не доведеться губитися в складних таблицях — платформа зробить за вас всю важку роботу, представивши результати у зрозумілій та інтуїтивно зрозумілій формі.

З Electe моніторинг чистого інвестованого капіталу перестає бути періодичною діяльністю і стає безперервним процесом, інтегрованим у щоденні рішення. Це конкретний спосіб оптимізувати ресурси, звільнити ліквідність і забезпечити більш стійке та стабільне зростання.

Ви готові перетворити свої фінансові дані на стратегічні рішення? Дізнайтеся, як це зробити Electe може автоматизувати ваш аналіз і посилити ваше зростання.Почніть безкоштовну пробну версію зараз →

.svg)

.svg)

.svg)